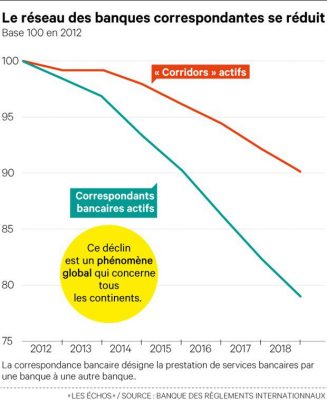

Le réseau mondial de correspondance bancaire s’est encore réduit l’an dernier à l’heure où les établissements financiers redoublent de prudence pour traiter les paiements internationaux. Les autorités internationales se préoccupent de ce mouvement qui peut compliquer l’envoi ou la réception d’argent dans certains pays.

Les banques y regardent plus que jamais à deux fois avant de traiter des paiements internationaux pour le compte d’institutions financières étrangères. En 2018, les relations de correspondance bancaire actives ont ainsi diminué de plus de 3 %, selon des données publiées la semaine dernière par la Banque des Règlements Internationaux et le Conseil de Stabilité Financière (FSB en anglais).

Le phénomène n’est pas nouveau et a pris de l’ampleur au fil des années. La taille du réseau de correspondance bancaire a ainsi baissé de près de 20 % en sept ans, précisent les organisations internationales surveillant le système financier mondial.

Généralisé, le repli a particulièrement touché l’Amérique Latine et l’Afrique. Si bien que dans certains pays, notamment réputés pour leur haut niveau de corruption, les banques locales ont du mal à trouver une banque correspondante à l’international.

« Il n’y a pas de déclin du métier de correspondance bancaire », insiste cependant Jean-François Mazure, responsable des activités de cash clearing chez Société Générale. Mondialisation et envolée du commerce en ligne obligent, « les volumes de paiements transfrontaliers échangés dans le monde s’accroissent chaque année ». Le nombre de messages traités par Swift, le canal de communication utilisé par les banques pour traiter les paiements , a d’ailleurs augmenté au cours des dernières années.

« Il n’y a pas de déclin du métier de correspondance bancaire », insiste cependant Jean-François Mazure, responsable des activités de cash clearing chez Société Générale. Mondialisation et envolée du commerce en ligne obligent, « les volumes de paiements transfrontaliers échangés dans le monde s’accroissent chaque année ». Le nombre de messages traités par Swift, le canal de communication utilisé par les banques pour traiter les paiements , a d’ailleurs augmenté au cours des dernières années.

En revanche, le nombre de « corridors » – de routes utilisables par les banques pour faire passer les paiements d’un pays à l’autre – s’est réduit et les flux de paiements sont concentrés dans les mains d’un plus petit nombre d’acteurs. La raison de cette concentration est à chercher du côté des risques que les banques prennent en acceptant de traiter des flux de paiements en provenance de l’étranger.

Les banques redoublent de prudence

Les banques correspondantes ne veulent pas se retrouver à traiter des transactions venues de pays sous embargo ou issues d’activité de blanchiment de capitaux ou de financement du terrorisme. Elles savent que les sanctions financières peuvent être très lourdes si elles contreviennent à leurs obligations. Sans parler des dommages sur leur réputation.

Résultat : elles investissent massivement dans des systèmes et des équipes de gestion de conformité et n’hésitent pas à faire des choix. Pour limiter les risques elles peuvent rompre leurs liens avec les banques au profil jugé risqué. Par ailleurs, « certaines banques correspondantes font le choix de ne plus travailler avec certains clients car les revenus générés ne couvrent pas le coût des procédures de « connaissance du client » (KYC) », explique Jean-François Mazure.

Dans le même temps, « les banques ont aussi tendance à rationaliser leur réseau de banques correspondantes », poursuit le professionnel. « Plus de volumes de paiements permettent d’obtenir de meilleurs prix et de réduire les coûts internes ».

Une source de préoccupation

Quelles que soient ses origines, la réduction du réseau de correspondance bancaire est « une source d’inquiétude pour la communauté internationale », aux dires du Comité de Stabilité Financière. Concrètement, elle « pourrait avoir un impact sur la capacité à envoyer et recevoir des paiements internationaux dans les juridictions affectées ou encourager des flux de paiements souterrains avec potentiellement des conséquences dommageables sur la croissance, l’inclusion bancaire, et le commerce international », explique l’organisation.

Le Conseil de Stabilité Financière s’inquiète notamment de l’impact sur les sociétés de transferts de fonds. Et ce, alors que l’argent des migrants peut-être clef pour certains pays en développement. L’une des craintes des superviseurs internationaux est que des particuliers se tournent, à leurs risques et périls, vers des services de paiements parallèles, par exemple basés sur des crypto-monnaies.

Reste à endiguer le phénomène. Du côté des banques correspondantes, des progrès pourraient venir des outils à leur disposition pour rendre les contrôles de conformité plus efficaces et moins coûteux.

SOLENN POULLENNEC